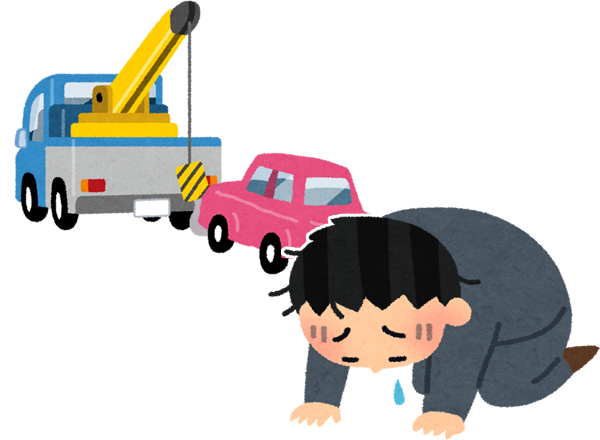

「せっかくローンを組んで買った愛車が引き上げられ売却されてしまった…」

車は趣味性が強いだけに高額なものも多く、しかも3年、5年と長期でローンを組んでいる人も多くなっています。

しかし、不景気になり給料をカットされたり突然リストラされたりといった理由から、当初は余裕のあった返済計画が崩れ、ローンを返せない状況になってしまうこともあります。

そこで今回は、支払いが遅れてから売却までの流れと、売却を避けるための解決策をお伝えします。

車のローンは払い終えるまで所有権がローン会社にあることが多くあります。

ローンの滞納が2カ月続くと、ほどなく車は引き上げられて売却されてしまいます。このことを「所有権留保」と言います。

そうならないための解決策は3つ。

- ローンを組み直して月々の返済額を減らす

- 自分で車を売ってしまう

- 思い切って債務整理する

詳しくは本文を参考にしてください。

払えないと愛車を引き上げられることに

今乗っている車のローンがまだまだ残っているのに、しばらく払えそうにない。

車のローンが支払えないとどうなってしまうのでしょうか。

滞納から引き上げ、売却までの流れを見ていきましょう。

- 口座から引き落としてできなければ督促状が送られてくる

- 再引き落としできなければ職場に電話がかかってくることも

- 再々引き落としでも落ちなければ「引き上げ」を勧告

- 滞納から1~2カ月で引き上げ予告

- それでも払えなければ車が引き上げられる

- 滞納から3カ月後には愛車は「売却」

1.口座から引き落としができなければ督促状が送られてくる

車のローンの支払いは、毎月決まった日に銀行口座から引き落とされる方がほとんどだと思います。

その日に残高不足で引き落としができない場合、数日後には次回引き落とし日の案内も兼ねた督促状が自宅へ送られてきます。

すぐに支払いをすれば、郵送による督促だけで、電話がかかってくることもありません。

延滞損害金と督促費用が加算される

この段階では、よほど滞納を繰り返していない限り督促自体はそれほど厳しくありません。

ただし、通常の引き落とし日を1日でも過ぎてしまえば「延滞損害金」がかかってきます。

損害金のパーセンテージはローンを組んだ会社によって異なりますが、だいたい18%~20%程度になります。

2.再引き落としできなければ職場に電話がかかってくることも

最初の引き落とし日から約2週間後に「再引き落とし」がかかります。

それでも残高不足の状態だと、再々引き落としの案内を兼ねて督促の電話が自宅や携帯電話にかかってきます。

この時に何度か電話があってもつながらなければ職場にかかって来るケースがあるので要注意です。

ただし、この段階ではローン会社を名乗ることはなく、あくまでも個人名で電話がかかってくることが多いです。

3.再々引き落としでも落ちなければ「引き上げ」を勧告

再引き落としができなければ、さらにその約1週間後(最初の引き落とし日から約3週間後)に「再々引き落とし」がかかります。

この段階で払えないとローン会社から電話や郵便が届き、「このまま支払いがなければ車をお預かりすることになります」という連絡がきます。

あくまでも引き上げではなく「預かる」という表現になっていることが一般的です。

なぜ車両が引き上げられてしまうの?所有権留保によるもの

ですが、なぜローンが支払えないと車が引き上げられてしまうのでしょうか。

車はほとんどの場合ローンを組んで購入しますよね。

ローンを完済するまでは「所有権留保」と言って、所有権がローン会社や信販会社に留まることになります。

つまりローンを払い終えないことには、例え常日頃から車を使っていたとしても、自分に所有権はない、ということ。

ローン会社は利用者に代わって販売店に代金を支払わなければいけませんが、そのローンを滞納されている以上、車を引き上げざるを得ない、ということですね。

4.滞納から2~3カ月で引き上げ予告

ここまでくると、状況はかなり危険になってきます。

引き上げのタイミングは業者によっても若干異なりますが、滞納してから2ヶ月~3ヶ月前後です。

ここまでくると「期限の利益の喪失」までのタイムリミットも刻々と迫ってきています。

この「期限の利益の喪失」は分割払いを怠った場合など、契約違反時に発生し、分割払いが不可となってしまうもの。

滞納後、ローン会社が再三連絡しているにも関わらず、支払う姿勢が見られないのは立派な契約違反ですよね。

期限の利益を喪失すると、ローンの残額を一括返済する義務が発生することに加え、「車両引渡請求書」が送付されます。

5.それでも払えなければ車が引き上げられる

約束した日までに支払えなければ、いよいよ車は引き上げられてしまいます。

引き上げは業者が勝手にするわけにはいかないので、通常使用者であるあなたの立ち合いを要求されます。

ほとんどのローン会社が中古車販売業者に引き上げ作業を委託していますので、日時と場所を決めます。

希望があれば自宅以外にも職場や駐車場などにも来てくれる業者も多いようです。

引き上げには約3万円の費用がかかる

実際に引き上げられるまでであれば、急いで支払いをすれば車は戻ってきます。

引き上げには3万円ほどの費用がかかります。

本来ならあなたの負担となりますが、この段階で滞納分を支払えば業者が負担してくれるところがほとんどです。

6.滞納から2カ月後には愛車は「売却」

愛車が引き上げられても支払いができなければ、最終的に「売却」ということになります。

タイムリミットは滞納から約2カ月後です。

「じゃあ、いくらで売られてしまうのか?」

原則として車を引き上げる際、傷の有無や走行距離など車の状態を業者がチェックし、査定額を出してくれます。

引き上げ費用の約3万円も売却代金から差し引かれます。

ただし、売却してもローンが残ってしまった…という方も少なくありません。

あなたの大切な信用情報に傷がつく可能性がある

ローンが払えないと愛車が売却されてしまうだけではありません。

信用情報に、あなたの「滞納」という情報が登録されて、いわゆる「ブラックリスト」状態になります。

ローンを組んだ金融機関や会社にもよりますが、約5年間は新しくローンが組めず、クレジットカードを作れなくなります。

また新規融資を受けることもできなくなりますし、自分の意志で滞納情報を削除することもできません。

払えない場合の解決策。売却以外の方法をまず考える

では、次に可愛がっていた愛車が売却…という事態を避けるための解決策を見ていきましょう!

- ローンを組み直して月々の返済額を減らす

- 自分で車を売ってしまう

- 思い切って債務整理をする

1.ローンを組み直して月々の返済額を減らす

返済できないとわかったらすぐにローン会社に連絡をすること。

当面支払いがきついようであれば、ローンの組み直しの相談をしてみてください。

「給料が下がった」「病気やケガで長期入院をした」など、まずは支払えない理由を伝えましょう。

次に、「月々いくらなら払える」「いつからなら払える」といった返済計画をできるだけ具体的に伝えてください。

たとえば…

- ローン期間を延長することで月々の返済額を減らす

- 当面は返済額を減らし余裕ができたら増額する

ローン会社にもよりますが、こういった方法を提案してくれるはずです。

ローンがなくなることはありませんが、月々の返済額が少なくなれば支払いが楽になるのではないでしょうか。

2.自分で車を売ってしまう

滞納から2~3カ月でローン会社に強制的に車を売却されてしまうなら、自分から売却してしまうという方法もあります。

何社かで見積もりをとってみると、意外にもローン残高より高く買ってくれる場合もあるかもしれません。

車のない不便さはありますが、自分で売却すれば信用情報に傷がつくことはありません。

ただし、所有権がローン会社に留保されている場合、勝手な車の売却が禁止されていることがあります。

その場合は、ローン会社に相談してみてください。

誰が所有者かは車検証に記載されていますので確認してみましょう。

3.思い切って債務整理をする

ローンの組み直しをしても払えそうもないのであれば、最終手段として思い切って債務整理をすることも考えておきましょう。

「自己破産」となると家も車も手放さなければなりませんが、車のローン以外にも借金を抱えているようなら、すべてをチャラにして人生をやり直すのもありです。

また、家を残しておきたいけれど借金の負担は減らしたいというのであれば、「個人再生」をいう債務整理方法もあります。

個人再生でも所有権留保付きの車はなくなりますが、家を手元に残し、借金だけを大幅に減額することができますので、かなり生活が楽になるはずです。

⇒ネットで無料診断。自分にあった借金返済方法を調べるにはこちらをクリック

まとめ 早い対処で最悪の事態を免れる

あなたにぴったりの方法は見つかりましたか?

一番大切なのは、「払えない」とわかった段階で対応すること。

ローン会社から連絡が来る前にこちらから連絡するのと、問い合わせや催促の連絡が来てからではどちらが印象が良いかは、あなたにもわかりますよね。

是非、今後の生活が少しでも楽になる方法を選んで対処してください。

|

監修者:福谷陽子 元弁護士 ライター >プロフィールはこちら |