このサイトは、お金がなくて様々な支払いができない。支払いを滞納寸前であるという方のために、支払いを滞納するとどうなるか?

また、支払い方法や救済方法はどんなものがあるかを様々なケースに応じて詳しく解説しています。

税金、年金、健康保険や学費といった公的な支払いから、光熱費や冠婚葬祭、養育費や慰謝料など生活にまつわる費用まで幅広く網羅しています。

初めまして、滞納評論家でファイナンシャルプランナーの金田サチコです。

様々なジャンルの「払えない場合」の対処法について紹介していますので、下の一覧からお選びください。

支払いを滞納した場合のよくあるケース

税金や、年金、公共料金など、支払い期限が定められているものについては、請求パターンが決まっています。

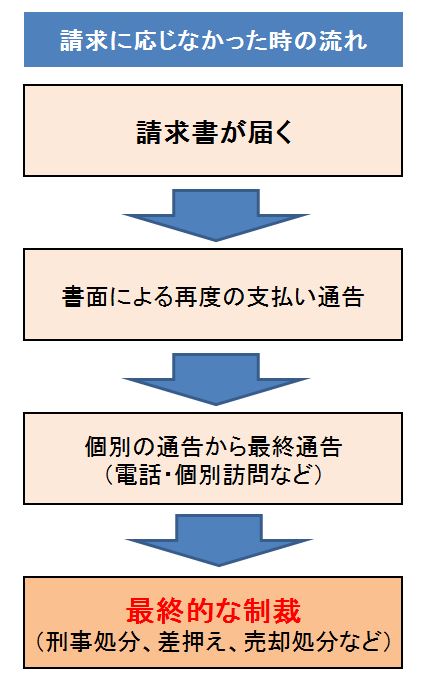

請求書が届いてから、支払いを放置しておいて、最終的な制裁が下るまでは、下の図のとおりです。

ここでは、一般的な請求から滞納時の処分までの流れについて詳しく見ていきましょう。

- 再度の支払い通告

- 個別の通告から最終通告

- 最終的な制裁。刑事処分、差押え、売却処分など

再度の支払い通告

請求が来た支払いを放置していると、大抵の場合は再度支払い通知がきます。

うっかり支払い忘れていた、郵便を受け取るのを忘れていたという人も多いためです。

最初に請求書が来た時点から、2週間から1ヶ月程度で再通告が届くのが一般的です。

ただし、税金の支払いなどを除いては、この時点でのペナルティはほとんどなく、すみやかに支払いに応じれば、追加の支払いなどは全く発生しないケースが多くを占めます。

個別の通告から最終通告

再度通告したにも関わらず、支払いに応じなかった場合は、個別に通告を受けることになります。

書面での支払いは、いわば一斉通知です。ところが、再度の支払い要請に応じなかった場合は、今後滞納の危険性ありと認識され、個別に通知を受けることになります。

住民税や所得税などの税金、保育料などの行政サービスの場合、この段階になると、電話での督促や自宅訪問を受けることになります。

最終的な制裁。刑事処分、差押え、売却処分など

再三の支払い要請にも関わらず、支払いを拒んでいる場合は、最終的な措置がとられます。

税金などの滞納は給料の一部または、口座の差押え、反則金などの支払いは略式裁判で起訴され、高校や大学などは除籍処分になり、在籍した記録も残らなくなります。

車や住宅ローンの滞納の場合は抵当権を持つ金融機関が、事務的に売却準備を進めていきます

滞納は不自由な上にデメリットも大きい

このように、支払期限が定められた請求を無視して滞納すると、様々な不利益を被ることになります。

前科がつく、学歴が剥奪など実際に賞罰の上で傷がつくこともありますし、差押えによる口座凍結などの処分を受けると生活に行き詰まります。

また、クレジットカードやローン返済などを滞納すると、延滞履歴が信用情報機関に残り、その後数年間にわたってローンが組めなくなります。

借入やローンが組めないことは、マイホームやマイカーなど人生設計にも大きく影響を与えます。

つまり、滞納は重いペナルティを受けることになるのです。

不利益や不自由を被らないためにも、最終通知が来る前にお金の段取りをして、どうにかして支払いをするということが重要になってきます。

借金を踏み倒すとどうなる?

借金を踏み倒すというのは、借金を抱える多くの方の頭の隅にありながら、到底実践できそうにないような話です。

ですが、借金を踏み倒すことは不可能ではなく、ある程度の時間が経てばできてしまいます。

しかしその条件はとても厳しく、踏み倒したあとのリスクがあまりにも高いのです。

時効援用を利用する方法

一般的に借金を踏み倒す方法としては「時効援用」という手段があげられ、借り主の債権が消滅する時効まで耐え忍ぶ、というものがあります。

たとえば消費者金融からの借入の債権消滅には5年の時効を終えなければならず、さらにこの間1円たりとも返済してはいけません。

1円でも返済した段階で、「債権者はこの借金を認めた=債権を承認した」こととなり、時効期間がリセットされてしまうためです。

時効の計算に関しては最初の返済期日からか、もしくは契約日から数えていくことになります。

内容証明郵便での宣告

5年の時効を終えたら、内容証明郵便を使って債権者(貸金業者など)に「時効により債権が消滅したこと」「よって時効援用すること」を通知する必要があります。

内容証明郵便とは、郵便局が「いつ」「どこで」「誰が誰に」「何を送ったか」を証明してくれるもので、これは裁判においても効力を発揮する重要な書類となります。

一般的にこの通知に関しては、個人での手続きが困難である場合が多いため、弁護士などに相談して作成、債権者まで送付することになります。

時効援用のリスク

「それなら5年待って通知書を送ればいい」と思うかもしれませんが、実際にはそう甘くありません。

貸金業者側も、この時効援用が利用されるのを阻止するために様々な対策をしています。

催告状の送付

返済をしないまま数ヶ月経てば、貸金業者側は内容証明郵便で催告状を送付します。

この催告状を受け取ることにより、時効期間が6ヶ月延長されます。

もちろん同時に、返済していないという事実が内容証明郵便で証明され、重要な証拠として残ることになります。

またこの6か月の間に、金融機関はさらに督促状を送付したり、それでも返済の意思が認められない場合には訴訟の準備を開始することとなります。

つまり業者側は「後に法的措置に踏み切る準備をしていますよ」という通告を行っているわけですね。

遅延損害金の発生

本来の返済期日から1日でも返済が遅れると、そこから各社で定められている利率で「遅延損害金」が発生することになります。

5年間返済せずに債権の消滅を待ったとしても、催告状の送付などによって時効が中断されれば、支払い義務が生じます。

この時債務者は、「元金+遅延損害金+送付した内容証明郵便等の手数料」を合算した金額を支払わなければならず、結果として、最初に借り入れた額の何倍ものお金を返済しなければなりません。

個人信用情報機関に情報が残る

借金を踏み倒した、という異動情報は、個人信用情報機関に最長5年の間登録され、その間クレジットカードの作成や、新規ローンの契約、新規の借り入れ等が全くできなくなります。

また借金を踏み倒した貸金業者と同系列の企業、および保証会社では、各社でブラックリストを作成しています。

これらは個人信用情報機関とは違い、経年で情報が抹消されることはありません。

したがって、今後一切その企業・金融機関の利用はできないと考えておいたほうがよいでしょう。

訴訟、時効の延長・差し押さえへ発展

催告状の送付後も返済がなされない場合、業者側は債務名義を取得するべく訴訟を起こします。

当然借金の返済を一切しておらず、その事実も内容証明郵便で証明されていますので勝てる要素は一切ありません。

業者側が債務名義を取得すると、時効期間が5年→10年に延長され、さらに強制執行により財産の差し押さえを行うことができるようになります。

差し押さえが行われると、まずは預貯金や給与(1/4まで)が差し押さえられ、勤務先の会社にも差し押さえの事実が知られてしまうことになります。

またそれでも返済が終わらないときには、自宅まで執行官が訪問し、換金できそうな財産を徴収され、返済に充てられてしまうことになります。

現在の行政の滞納者に対する措置例

ここでは、2017年現在の各都道府県自治体における滞納者に対する措置例を見ていきましょう。

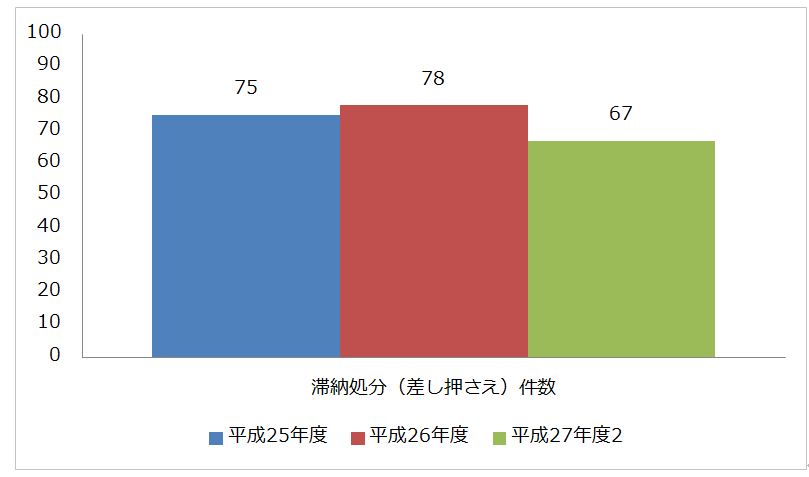

大阪府寝屋川市

大阪府寝屋川市では、滞納債権整理回収室を設置しており、催告文書を送付しても返済の意思のない滞納者に対して、財産の差し押さえや滞納金の回収を行っています。

参考:https://www.city.neyagawa.osaka.jp/organization_list/zaimu/seirkaisyushitsu/1433911033297.html

差し押さえ件数は減少傾向にはありますが、平成27年度には不動産の強制売却や、強制開錠による家宅捜索などが行われています。

東京都福生市

東京都福生市のホームページでは、滞納処分に関して行政側のとる大きな流れをフローチャート化してわかりやすく掲載しています。

地方税法に則り、督促状を送付してから10日以内に完納しない場合には、催告状を送付したうえで、財産を差し押さえる調査を行うとしています。

こうした自治体側のおおきな動きを明らかにしている市区町村は少なくありません。

参考:https://www.city.fussa.tokyo.jp/life/procedure/tax/1001836.html

兵庫県西脇市

兵庫県西脇市のホームページでは、市税を滞納した場合の延滞金の利率や、滞納処分の流れの紹介がなされています。

さらには自動車のタイヤロックのようすを画像つきで紹介するなど、滞納処分強化に注力していることがうかがえます。

参考:https://www.city.nishiwaki.lg.jp/kurashi/zeikin/shizeinonohu/1355404208648.html

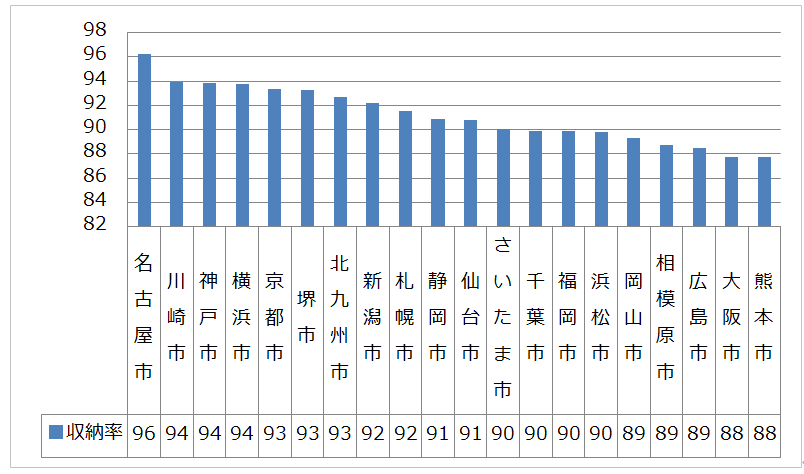

静岡県浜松市

静岡県浜松市のホームページでは、国民健康保険料滞納削減アクションプランとして、以下の3つのスローガンを掲げています。

- 「速やかな滞納処分」

- 「口座振替の推進」

- 「累積滞納額の削減」

このアクションプランのpdf内で、各地方の政令指定都市における保険料収納率の現況が記載されていました。

このように、多くの政令指定都市では8割以上の保険料納付があることがわかります。

参考:https://www.city.hamamatsu.shizuoka.jp/kokuho/kokuho_nenkin/kokuho/nouhutainou.html

愛知県地方税滞納整理機構の実績

それでは、納付率1位の愛知県では、どのような徴収実績があげられているのでしょうか。

愛知県地方税滞納整理機構では、県を6ブロックにわけ、平成28年度には約23億8,800万円を徴収、徴収率は58.0%にのぼりました。

このうち約10億円以上が国民健康保険料の徴収となっており、県と市町村が連携した積極的な滞納整理活動が行われていることがわかります。

参考:https://www.pref.aichi.jp/soshiki/zeimu/kikou28-12.html

各都道府県で積極的な滞納処分が行われている

各自治体が行っている徴収は主に国民健康保険料の滞納処分ですが、催告状・督促状の送付や、そこから差し押さえ、強制執行に至るまでの大まかな流れに違いは見られませんでした。

各ホームページでは滞納処分におけるフローチャートの掲載と共に、もしも何らかの理由で納付ができない場合の相談窓口を記載していたり、各種申請書をダウンロードできるよう用意している自治体もあります。

また、都道府県と市区町村が連携し、滞納整理機構という機関を発足、積極的に滞納処分にあたっています。

長野県地方税滞納整理機構では、機構の概要から公売情報、活動実績に至るまでをホームページ上で公表していて、こうした組織は各都道府県に設置されていることから、今後ますますこうした滞納債権回収の動きは強化されていることでしょう。

参考:https://www.nagano-kikou.jp/index.php

滞納を防ぐためにお金を工面する方法

滞納すると、資産を差押えされる、売却処分にかけられるような場合は、なんとかして支払い金を用意したいところです。

ここでは様々な支払いに活用できる資金調達方法について紹介します。

| 方法 | 年利(%) | 早さ |

| カードローン | 約1.5%~ | 申込から最短1時間 |

| クレジットカード | 約10%~ | カードがあれば即時 |

| 生命保険貸付 | 約2.0%~ | 最短即日 |

| 年金担保貸付 | 1.90% | 3週間程度 |

| 質屋 | 約30%~ | 最短即日 |

| 生活福祉資金 | 無利息可 | 約1ヶ月~ |

一般的に金融機関から資金を調達する方法から、資産を担保に融資を受ける方法、また生活困窮者向けの公的支援制度まで幅広くあります。

個別の滞納事象に活用できる制度や借入方法などについては、各ページを参照するとして、主な資金の調達方法について簡単に触れておきたいと思います。

- カードローン

- クレジットカード

- 生命保険貸付

- 質屋

- 年金貸付

- 福祉資金

カードローンを利用する

| メリット | デメリット | |

| カードローン | 短時間、少ない手続きで借りれる | 金利がやや高い |

最も早く少ない手続きで、お金を用意することができる方法です。

カードローンは、アイフルなどの消費者金融と、みずほ銀行、三井住友銀行などの銀行系のローンの2つに分かれます。

消費者金融は審査スピードが早く、無利息サービスなど独自のサービスが充実していますが、金利がやや高いのが特徴です。

銀行系ローンは、借入金額によっては10%以下の低金利で借りられるのも魅力です。ただし、融資条件がやや厳しいところも多いです。

現在の他社借入状況や年収などに応じて使い分けるのが、上手にカードローンを活用する方法です。

クレジットカードのキャッシング枠を利用する

| メリット | デメリット | |

| クレジットカード | 手持ちのカードがあれば、新たな手続き不要 | ショッピング枠との合算なので借入額が小さい |

今現在、キャッシング枠がついたクレジットカードを持っていれば、最もスピーディーかつ確実にお金を借りることができます。

ただし、クレカのキャッシング枠は利用枠が元々小さく、増枠には審査が必要です。

また、ショッピング枠との合算になるので、すでにショッピング枠を多く使っている場合は、キャッシング枠が更に小さくなることもあります。

生命保険貸付を利用する

| メリット | デメリット | |

| 生命保険貸付 | 低金利で融資スピードが早い | 積立型の生命保険加入が条件 |

積立型の生命保険をかけている場合、解約返戻金を担保にお金を借りることができます。

積立型の生命保険とは、養老保険、学資保険、終身保険などです。

解約返戻金とは、保険を解約した場合に受け取れる返戻金のことで、中途解約した場合でも受け取れます。

その返戻金70~90%を貸付金として融資を受けることができます。

融資スピードは各保険会社によってまちまちですが、ホームページからの申込で最短即日入金してもらえるところもあります。

貸付制度を利用できるのは、契約者本人だけですが、利息も安く、比較的融資スピードも早いので、特に大きなデメリットもないのがこの制度の特徴です。

質屋を利用する

| メリット | デメリット | |

| 質屋の利用 | ブラックリストに載っていても利用できる | 金利が高く、質草になる品物が必要 |

質草になるような、高価な物品を持っている場合は、質屋でお金を借りることができます。

質屋での借入の最大のメリットは、資産に価値さえあれば、本人審査はなく、ブラックリスト入している人でも借りれるところです。

ただし、質屋は貸金業者ではありません。そのため、貸金業法の適用を受けないため、最大109.5%の年利がかかります。

しかし、実際には質屋は月利3~8%程度で運営しているところも多く、年利30%程度が相場と言われています。

それでも、金融機関の利息に比べればかなり割高になります。

場合によっては、買取を検討しても良いでしょう。

生活福祉資金を利用する

| メリット | デメリット | |

| 生活福祉資金制度 | 無利息で借りられる | 無職、借金有りは借りれない。ケースワーカーの生活介入も。 |

生活福祉資金制度は全国の社会福祉協議会が実施する、生活困窮者向けの支援制度です。

社会福祉協議会は郵便局のように、全国すべての各自治体にあり、生活保護を受給する一歩手前の制度として活用できます。

金融機関のローンではないので使用目的を制限されたり、ケースワーカーに生活全般の支援を受けたりと、自由にお金が使えるわけではありません。

しかし、保証人を立てられる場合は、無利息で借りれるのが最大のメリットです。

借金返済中の人や、無職・失業保険受給中の人は申請できませんが、働いているのに生活が一向に楽にならない、引っ越しや入院などでまとまったお金が必要という場合は、相談してみる価値はあります。

支払いの中には自己破産しても免責されないものが多い

支払い金額が大きくて、自力ではどうにもならないという場合、自己破産などの方法で債務整理すれば良いのではないかと思う方も多いでしょう。

確かに、カードローンやクレジットカード、個人的な友人の借金などの返済は免責されますが、このサイトで紹介している以下のようなものは免責されません。

- 税金

- 損害賠償を請求されている支払い

- 養育費

- 社員の給料

- 罰金・追徴金・科料など

これらは仮に自己破産したとしても、帳消しにはならず、支払い完了まで請求されます。

支払いが生活を圧迫して、日常生活もままならない場合も多いでしょうが、言ってみれば、死ぬまで支払いがつきまとうものがあることも忘れずにおきましょう。

複数の借金や支払いがあるなら。自己破産を含めた債務整理方法について

上に紹介した種類の支払いについては、例え自己破産をして裁判所で免責決定を受けたとしても、支払い義務は残ります。

なので、安易に自己破産することはおすすめできません。

ただし、金融機関からの借金なども複数抱えているようなら、債務整理のを検討する余地もあります。

自己破産は債務整理方法のひとつにすぎず、他にも合法的に借金を減らす方法はあります。

債務整理は国が定めた借金の整理方法のひとつです。

ここではそんな債務整理の方法について紹介します。

債務整理の種類と依頼方法

一言で債務整理と言っても、実は下記の4つの種類に分かれています。

どの債務整理方法が適切かは、法律家と一緒に相談の上決めるとして、簡単に、4つの方法のメリットデメリットも掲載しておきました。

| メリット | デメリット | |

| 任意整理 | 利息カットと返済期限の見直し | 債権者が交渉に応じない場合も |

| 個人再生 | 持ち家を残して借金減額 | 住宅ローンを含め、返済義務は残る |

| 自己破産 | 一部を覗いて借金全額免除 | ブラックリスト掲載期間が長い |

| 特定調停 | 利息カットと返済期限の見直し | 手続きが煩雑 |

- 任意整理

- 個人再生

- 自己破産

- 特定調停

それぞれの特徴は後ほど説明しますが、現在の借金の状態に合わせて、弁護士が最適な債務整理方法を提示してくれることになります。

行うためにはまずは、弁護士事務所(または司法書士事務所)に相談に行くことになります。

いきなり弁護士事務所は敷居が高すぎるという場合は、法テラスや借金の相談会などを利用して、まずは相談を行うことから始めてください。

ただし、借金の問題が切実で、取り立てなどで悩んでいる場合は、回り道をせずにすぐに弁護士事務所に相談してください。

司法書士でも借金問題の対応はできますが、140万円を超える借金には司法書士では対応できませんし、過払い金の返還もできることが限られてしまいます。よほどの理由がない限り司法書士ではなく、弁護士に相談してください。

任意整理の特徴

任意整理をわかりやすく説明すると、お金を借りた人と貸した人が話し合いによって、今後の返済計画を立てていくことです。

ただし、借りた側は弁護士などの代理人を立てることができるため、実際に交渉を行うのは弁護士になります。

多くの場合が、今後の利息が免除され、長期での返済に切り替えることができます。

貸した側も自己破産などをされるよりは、元金だけでも返してもらえるほうが助かるため、多くの場合が返済総額の減額に応じてくれます。

個人再生の特徴

自己破産をすると、家などの資産も失うことになりますが、家を手放すことなく借金を減額して貰う方法が個人再生になります。

借金の一部を3年間払うことで、借金の残額の返済を免除してもらいます。

そのため、安定した収入がある人のための債務整理方法になります。

また住宅ローン以外の債務総額が5000万円以下でないと個人再生を行うことはできません。

自己破産

すべての借金の返済を裁判所によって免除してもらう債務整理方法になります。借金がすべてなくなる代わりに、資産もすべて失ってしまうことになります。

ゼロからの再スタートを行いたいと考える人のための債務整理方法です。

手続きをしている期間に就くことができない仕事があったり、ギャンブルの借金は自己破産できなかったりなどの縛りはあるものの、借金をしているという苦しみからは解放されるため、借金の最終手段ではあるものの、利用することになる人が多い債務整理方法です。

特定調停

特定調停は簡易裁判所で調停委員が協力して、お金を貸した人と借りた人が交渉をする債務整理方法です。

任意整理に近いのですが、裁判所で行うものですので、公の対処方法になります。

ブラックリスト入りもしますし、過払い金の請求ができないという特徴があります。

そのため、あえて特定調停を利用する人がほとんどいません。特定調停か任意整理かで悩んだ人の多くが任意整理を選んでいます。

債務整理方法の選び方

債務整理方法の選び方としては、返済の意志があり、将来的には返済できるのであれば任意整理を選び、すでに返済がほぼ不可能な場合は自己破産を選ぶことになります。特定調停や個人再生は、任意整理や自己破産を選べない、選びたくないようなケースで利用します。

実際は自分で選ぶというよりは弁護士がいくつかの解決方法を提示し、その中から実現可能な返済方法を選び債務整理を行うことになります。

債務整理をうまく行うポイントは、借金の滞納をしていなくても、滞納することが確実になった時点で、すぐに弁護士に相談することです。時間に余裕があればあるほど、弁護士にとって返済のために打てる手が増えていきます。

ネットオークションや中古品などの買取ショップを活用して、少しでも支払いにあてるようにしましょう。