国民年金の納付率は実質40%台と横ばい状態。

こんなニュースを見るたびに、「だったら自分だって払いたくないよなぁ~」と思ったりしますよね?

実際、日々の生活に追われ、年金を払う余裕がないという方も少なくありません。

そこで、国民年金を払えないとどうなるのか?その流れと解決策をお伝えします。

国民年金は老後だけでなく、障害者となった場合や身内が死亡した際などにも私たちの生活を支えてくれる大切な存在です。

とはいえ、当面支払えなくなるケースもあります。

その場合に年金を払うための解決策は以下のとおりです。

- 年払い「延納」にしてもらう

- 免除、納付猶予制度を利用する

詳しくは本文を参考にしてください。

年金の役割は老後の備えだけじゃない

年金は老後の生活のためと思われがちですが、実はそれだけが役割ではありません。

- 障害年金:病気やケガで障害が残った場合

- 遺族年金:被保険者が死亡して、18歳以下の子供がいる場合

月々に支払う年金保険料で、万一障害1級になった場合は年間約97万円を受給できます。

また本人が亡くなったあと、残された妻と子供(1人)は、年間約100万円の年金を受け取ることができるのです。

国民年金は私たちが安心して暮らしていくために、実はとても重要な役割を果たしています。

払わないと給与の差押えも。悪質滞納者対策が強化されている

年金の悪質滞納者が増え続けていることで、2014年から厚生労働省が強制徴収の強化をスタート。

「督促状の指定期限内に支払わなければ、財産の差し押さえをする」とかなりの強硬手段に出てきました。

対象となるのは「所得300万円以上、7カ月以上の滞納」となっています。

これに該当者する人は限られていますが、滞納者への対応が厳しくなっているということを頭に入れ、払えなかった場合の流れを見ていきましょう。

対応は各地の年金事務所によって多少異なりますが、基本パターンでお話しします。

- 催告状が届く

- 最終催告状が届いたら要注意

- 7ヵ月以上滞納すると督促状が届く

- 財産の差し押さえ予告を受ける

- 給料や銀行口座の差し押さえ実行

1.催告状が届く

まず、日本年金機構から、「保険料がまだ支払われていないので早く支払ってください」というような「親展」の郵便が届きます。

さらに未納となっている額や支払い方法について記載された催告状が届きます。

場合によっては日本年金機構から委託された業者が電話で催促してくることもあります。

この段階で支払ってしまえば延滞金はつきません。

2.最終催告状が届いたら要注意

それでも払わずにいると「特別催告状」が届き、次の段階では最後通達となる「最終催告状」が届きます。

この通知も無視していると、やがて法的措置に移行することになります。

3.7ヵ月以上滞納すると督促状が届く

最終催告状でも払わず、最初の納期限から7カ月を過ぎてしまうと、いよいよ強制執行を行うための通知として「督促状」が送られてきます。

この段階でも払わなければ、未納分の年金保険料+14.6%の延滞金を支払うこととなり、最悪財産を差し押さえられることになります。

4.財産の差し押さえ予告を受ける

まずは年金保険料の支払い能力があるかどうかを判断するため、本人の収入が調べられます。

差し押さえの目安としては、年間所得額が300万円以上あるかどうかです。

生計を同じくする家族の所得等も調査され、「支払い能力あり」と判断されると「差し押さえ予告」が届きます。

これにより、年金請求権の時効も中断するので、年金の支払い義務が時効でなくなることも期待しにくいです。

5.給料や銀行口座の差し押さえ実行

差し押さえの予告も無視していると、預金口座や会社員であれば給料、自営業であれば売掛金も差し押さえられてしまいます。

「年金ごときで家とかまでは差し押さえられないだろう」と思っている方も多いかもしれません。

しかし、例えば以下のようなものが差し押さえられてしまいます。

- 預金口座

- 給料債権

- 売掛金

- 家や土地

- 自動車

不動産や車など、換価が必要な財産は公売にかけられ、滞納していた年金に充当されてしまうのです。

払えない場合は各制度の利用を

差し押さえといった事態にならないための解決方法は以下のとおりです。

- まずは相談してみましょう

- 免除・猶予制度を利用する

- 余裕ができてきたら後から払う(追納)

1.まずは相談してみましょう

「このままじゃ支払えない」と分かった段階で、まずは日本年金機構に相談してみましょう。

平日の営業時間中に窓口に足を運ぶのが難しい場合は、電話連絡でもOKです。

あなたにきちんと支払う意思があれば、分割払いにしてもらうことも可能です。

ただし、滞納分に関しては原則「2年間に払い終える」という期限が切られていますので、額が多い方はその旨も相談してみましょう。

2.免除・猶予制度を利用する

日本年金機構では、諸事情によりどうしても支払いができない方のために、「免除」「猶予」といた制度を設けています。

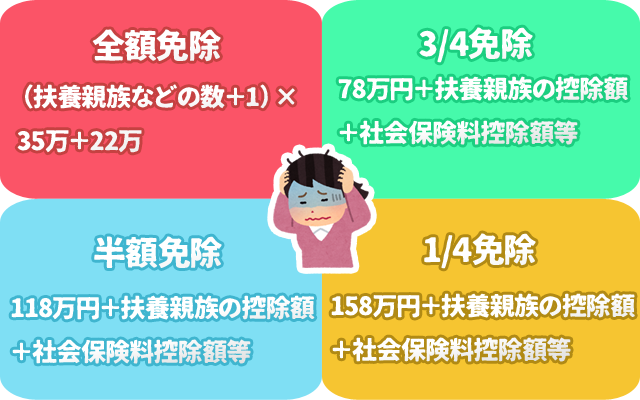

経済的に支払いが難しいのであれば全額・一部「免除」

本人や世帯主、配偶者の前年度の所得によっては、年金保険料が免除できる可能性があります。

免除額はそれぞれ、「全額免除」「4/3免除」「半額免除」「1/4免除」の4種類です。

それぞれの審査基準となる所得の計算式は以下のとおりです。

例えば、独り身で扶養する親族がいない場合、年間所得が57万円(35万円+22万円)以下であれば「全額免除(保険料0円)」となります。

この制度を利用すると受給できる年金額が減り、確定申告の際の保険料控除の額も減ることになります。

免除申請は各市区町村役場の年金窓口でもできますし、手続き書類を郵送しても可能です。

郵送する場合、申請書類は日本年金機構のホームページやねんきんネットなどでダウンロードして入手できます。

「保険料を納めることが、経済的に難しいとき|日本年金機構」:https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

⇒一時的にお金を借りたい方はこちら

収入が少ないのであれば「若年者納付猶予制度」

例え本人所得がなくとも、両親に免除基準以上の所得があると免除制度を利用できません。

この場合は若年者納付猶予制度を利用することになります。

この制度は20歳~49歳の方のうち、収入が少ない方を対象にしているものです。

審査基準となる計算式は以下の通りです。

| 制度名 | 審査基準となる計算式 |

| 若年者納付猶予制度 | (扶養親族などの数+1)×35万+22万 |

例えば実家暮らしでフリーターの場合、年間所得が57万円以下であればこの納付猶予制度を利用できます。

納付猶予と免除の違いは、納付猶予の場合には保険料が免除されるわけではないという点です。

免除の場合、支払う必要がなくなります。

また、免除期間として認められると、あとからその期間の保険料を納めることができなくなりますが、納付猶予が認められた期間の保険料であれば、5年以内なら追納することが可能です。

これにより将来受け取れる年金額を増やすことができます。

申請手続きは免除制度と同じく、各市町村の窓口での手続き、手続き書類の郵送でOKです。

学生であれば「学生納付特例制度」

あなたが学生であれば、在学中の猶予期間がもらえる「学生納付特例制度」を利用する方法があります。

学生納付猶予制度の計算式は以下のとおりです。

| 制度名 | 審査基準となる計算式 |

| 学生納付猶予制度 | 118万円+扶養家族などの数×38万円+社会保険料控除など |

例えば一人暮らしの学生の場合、前年度所得が最低118万円以下であれば、保険料全額免除が可能です。

家族の所得は問われないため、利用できる方の範囲も広くなっているのが大きな特徴です。

2年1か月以内であれば期間を遡って免除申請することもできますので、早め早めに申請してしまいましょう。

申請は各市町村の窓口か、郵送、あるいは大学でも申請を受け付けているところがあります。

経済的に支払うのが苦しいようであれば、是非利用したい制度です。

「学生納付特例制度|日本年金機構」

https://www.nenkin.go.jp/service/kokunen/menjo/20150514.html

DVにより別居中であれば「特例免除」

配偶者からDV(暴力)を受けたことで家を飛び出して生活している場合、本人の前年の所得にもよりますが、申請をすれば保険料の全額、または一部が免除されます。

「配偶者からの暴力を受けた方の国民年金保険料の特例免除について|日本年金機構」

https://www.nenkin.go.jp/service/kokunen/menjo/20150402-02.html

失業中であれば「特例免除」

失業により支払えない場合も、保険料の免除や猶予を受けることができます。

雇用保険被保険者離職票などのコピーなど必要書類を用意しておきましょう。

「国民年金保険料の免除等の申請が可能な期間|日本年金機構」

https://www.nenkin.go.jp/service/kokunen/menjo/20150402-01.html

3.余裕ができてきたら後から払う(追納)

免除や猶予といった制度を利用することで生活はラクになりますが、そのままだと将来受け取るはずの年金が少なくなってしまいます。

なので、生活に少しでも余裕ができてきたら後から払う「後納制度」を利用しましょう。

対象となるのは、免除や猶予を承認された月から5年以内の年金に限ります。

例えば、2016年の5月に承認されたのであれば、2021年の4月までに払い終えればOKということです。

支払いが遅くなるほど多くの延滞金加算額が発生してしまうので、余裕ができたら早めに返してしまったほうがいいでしょう。

詳しくはこちらのサイトで確認してください。

「免除された国民年金保険料を追加で支払いたいとき|日本年金機構」:https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html

まとめ 年金の支払いは国民の義務

老後だけじゃなく、私たちが安心して暮らせていくための年金。

あなたが何度も引っ越したり転職を繰り返していたりして、「古い年金のことなんか追いかけてこれないでしょ?」と思っているかもしれません。

でも、今はマイナンバー制のおかげで、「年金未納」という私たちの個人情報さえも、調べればすぐに分かってしまいます。

また、特別催告状を送付することで時効も中断されます。放っておくと差押えもされます。

である以上、国民の義務としてもきちんと払っていけるようにしたほうがいいと思いませんか?

また、2017年から年金の受給資格が、これまでの25年から10年へと短縮されます。

今までは「どうせもらえないんだから」とあきらめていた方も、この機会に年金をもらえるよう滞納していた分の年金も払えるようがんばってみませんか?

ついつい先延ばしにしていて「差し押さえ」という事態になる前に、是非、今回ご紹介した方法でまずは目の前の未払い分の年金を解決しましょう!

|

監修者:福谷陽子 元弁護士 ライター >プロフィールはこちら |