- 「病気しないから国民健康保険のお金を払うのがもったいない」

- 「保険が使えなくなっても、いざとなれば全額自分で負担すればいい」

国民健康保険料(税)を払わないからといって、強引な取り立てや差し押さえになることはほぼありません。

しかし結局は後からまとめて請求され、滞納していた分も一括で払うことになります。

「病院にかかっていないから支払わなくていい」は通用しないのです。

そこでこのページでは国民健康保険料を支払わないとどうなるのか?

その流れや解決策についてお伝えします。

なんらかの公的医療保険に入るのは国民の義務。

支払いを先延ばしにしていても結局は滞納分を一括で払わなければなりません。

納期限から1年が過ぎて病院にかかると窓口で全額負担することとなります。

解決策は大きく分けて2つ。

- 保険料の「減額・軽減、減免制度」を利用する

- 「無料低額診療制度」を利用する

詳しくは本文を参考にしてください。

なんらかの公的医療保険に入るのは国民の義務

2016年度の国民健康保険料は一人世帯の場合、年収により月に支払う金額は以下のとおりとなっています。

- 年収約200万円・・・月々約13,000円

- 年収約300万円・・・月々約20,000円

- 年収約400万円・・・月々約26,000円

日本は「国民皆保険制度」の国。

- 会社員であれば「健康保険」

- 公務員であれば「共済組合」

- 自営業や主婦の方であれば「国民健康保険」

こうしたなんらかの公的医療保険に入るのが義務となっています。

まずはそのことを頭に入れて流れと解決策を見ていきましょう!

払えないと最後には口座の凍結の可能性も

では、保険料を払わないでいるとどうなるのか?

各自治体によっても異なる部分はありますが、一般的なケースでお話していきます。

滞納によって延滞金が発生

まず、国民健康保険の支払いを滞納すると、支払期日の翌日から延滞金が発生します。

延滞金の利率は各自治体によってバラバラです。

たとえば大阪府茨木市では、延滞金の利率は以下のように規定されています。

| 納付期限後1か月間 | その後 | |

| 平成25年12月31日まで | 年4.3% | 年14.6% |

| 平成26年1月1日~同12月31日 | 年2.9% | 年9.2% |

| 平成27年1月1日~平成28年12月31日 | 年2.8% | 年9.1% |

| 平成29年1月1日から | 年2.7% | 年9.0% |

参考:https://www.city.ibaraki.osaka.jp/kurashi/hoken_nenkin/kenkohoken/nonyu/1312249237934.html

国民健康保険料を滞納すると、滞納金と同時にこのような延滞金が科されることになります。

滞納する期間が長いほど納めるべき保険料がどんどん膨らんでいってしまいます。

延滞金の利率に関しては各自治体によって異なりますので、必ず確認しておきましょう。

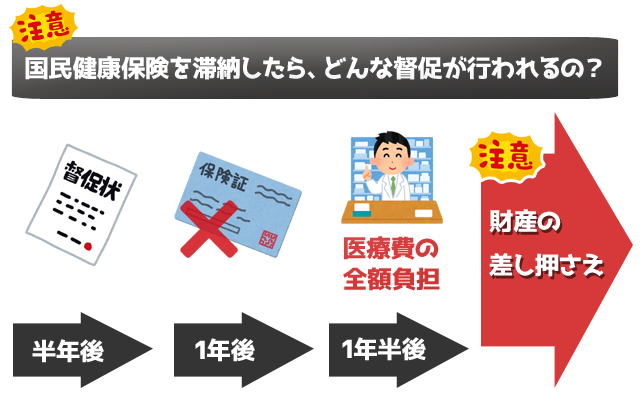

それではここからは、具体的にどのような流れで督促が行われていくのか見ていきましょう。

1.督促状が送られてくる

国民健康保険料の納付期限が過ぎても払わないでいると、まず電話で催促されたり、郵送で督促状、請求書が送付されたりすることになります。

2.これまで使っていた保険証が使えなくなる

督促状が届いても半年以上放置しておくと、それまで使っていた保険証は使えなくなります。

その代わりとして有効期限が6カ月以内の「短期被保険者証」が渡されます。

ただしこの段階であれば、通常の3割負担で変わりなく使えます。

滞納している保険料を支払えば、また通常の保険証をもらうことはできます。

3.病院にかかると窓口で全額を支払うことに

次の段階として、納期限から1年を過ぎても払わないでいると、短期被保険者証から「資格証明書」に切り替わります。

この段階になると、実質的な不都合が出てくるため注意が必要です。

それは、病気やケガで病院にかかると精算の際、いったんは全額を支払わなければならないこと。

もちろん、後から申請をすれば本来負担しなくてすむ7割分は戻ってきます。

しかし一時的にでも全額負担は大きな出費となってしまいます。

できれば短期被保険者証の段階で支払えるようにしましょう。

4.高額療養費などの給付が受けられなくなる

それでも払わずに納期限から1年半が過ぎてしまうと、今度は「高額療養費制度」を利用できなくなってしまいます。

高額療養費制度とは、その月の医療費が一定以上の高額になった場合、自己負担の限度額を超えた分が戻ってくる仕組みのことです。

たとえば入院などして高額な治療費がかかったケースなどでは非常に助かる仕組みです。

高額医療費の限度額は収入によって異なります。

例えば、月額26万円以下の方であれば自己負担の上限は57,600円(2017年1月診療分から)となります。

高額療養費制度の詳細についてはこちらのサイトでご確認ください。

「高額な医療費を支払ったとき(高額療養費) | 健康保険ガイド | 全国健康保険協会」:https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030

5.給与は差し押さえ、口座は凍結する

それでも払わないでいると、いよいよ給与や口座の差し押さえということになります。

給与の場合は勤務先に差し押さえの通知が届きます。

そうなれば、あなたが国民健康保険料を1年以上も滞納していることが会社にバレてしまいます。

また、口座が凍結されれば一切お金を引き出すことができなくなるので、日常生活にかなりの支障をきたすことになるでしょう。

⇒保険料支払いのために一時的にお金を借りたい方はこちらをタップ

自己破産で滞納を解決することはできません!

国民健康保険料は高額です。

定期的にまとまった費用を用意しなければならず、つい後回しにしてしまうこともありますよね。

一度滞納してしまうとそのままなし崩し的に溜め込んで…という方は実際多いのではないでしょうか。

自己破産では税金や国民健康保険の未払いは解決することができない

国民健康保険を滞納してしまう方は、住民税や借金など、その他の支払いに関しても滞っていることがあります。

特に多重債務などに陥っている場合、最終的な法的手続きとして「自己破産」をするよう助言されることがあります。

自己破産をして裁判所から免責許可を取ることで、抱えている借金すべての支払い義務がなくなります。

しかし、税金や国民健康保険料などの公的な債務に関しては、例え自己破産によって免責がおりたとしても、支払が免除されることはないのです。

自力で自己破産をしたけれど、国民健康保険が使えなくなった!という方の多くは、「国民健康保険料は税金じゃないから免除される」と勘違いしてしまっています。

国民健康保険料の滞納を自己破産によって解決することはできません。

どうしても国民健康保険料の支払いができない、という場合には以下のような制度を利用してください。

払えない場合は各制度の利用を

払えない場合の具体的な解決策は、大きく2通りになります。

- 減額・軽減、減免制度

- 無料低額診療制度

では、詳しく説明していきます。

1.保険料の減額・軽減、減免制度を利用する

国民健康保険には、どうしても払えないという方のために「減額・軽減」「減免」という3つの措置があります。

各自治体によって詳細は異なりますが、大枠は以下のとおりです。

詳細は各地域のサイトで確認するか、直接「保険年金担当課」「国保年金課」などに問い合わせてみてください。

⇒国民健康保険のために一時的にお金を借りたい方はこちらをタップ

世帯収入により最高7割も安くなる減額(軽減)制度

- 前年度の収入が33万円以下の場合・・・70%減

- 前年度が33万円+(26.5万円×国民健康保険加入者数)・・・50%減

- 前年度が33万円+(48万円×国民健康保険加入者数)・・・20%減

上記は東京都北区の例ですが、あなたの世帯収入が少ないようであれば減額の申請をすると、最高で7割も保険料を安くすることができます。

引用元 https://www.city.kita.tokyo.jp/kokuhonenkin/kurashi/hoken/kokuminnhoken/nofu/genmen/kegen.html

状況によって1割~10割も安くなる減免制度

失業したり倒産したり、地震や火事など災害に遭ったりすることで保険料を支払うことができなくなった際、原則として納期限前であれば「減免」制度を利用する方法もあります。

減免制度が適用されると、健康保険料が減額されたり免除されたりします。

例えば、今年の見込み所得が420万円以下で、前年と比べると3割以上減少する場合

⇒ 減少の割合に応じ所得の1割~10割の減免

会社都合のリストラなどでも保険料が安くなる軽減制度

「会社からいきなりリストラされた」など、自分都合ではなく倒産、解雇など会社都合で仕事をやめた場合は、届出をすることで保険料が軽減されます。

どのぐらい軽減されるのか?については、あなたの前年度の年収(給与所得)を100分の30とみなして保険料を計算しますので、毎月の保険料はかなり安くなるはずです。

2.「無料低額診療制度」を利用する

あなたが生活するのにも困窮しているようであれば、「無料低額診療制度」を利用する方法もあります。

利用できる対象者は厚生労働省が定めています。

低所得者やホームレス、DV被害者などを「生計困難者」として、それらの人が無料もしくは低額で医療を受けられるようになっています。

無料低額診療制度を利用できる条件について、詳細はこちらで確認してください。

- 「無料低額診療事業 制度の説明 – 全日本民医連」

- https://www.min-iren.gr.jp/?p=20135

ただしすべての病院で利用できるわけではないので、利用できる病院や診療所をこちらから探しましょう。

- 「無料・低額診療にとりくんでいる事業所 – 全日本民医連」

- https://www.min-iren.gr.jp/?p=20120

まとめ もしもの病気やケガの時の為に支払いを

「一度も風邪ひとつ引いたことがない」「虫歯で歯医者にかかったこともない」

そんな超健康体の方なら、確かに月々1万円以上の保険料を払うのは無駄なように思えますよね。

しかし、いつかは病気にかかりますし、怪我をする可能性もあります。

また、あなたは国民健康保険を使わなかったとしても、あなたのご両親やお子さん、お孫さんが病院にかかる可能性もあります。

現在、国が負担する国民1人あたりの医療費が増えているのに対し、国民健康保険料の滞納者は327万世帯にもなっています。

このままだと保険制度そのものが維持できなくなり、「全額自己負担…」という日が来る可能性もゼロではありません。

まずは1人1人がきちんと支払う意識を持つことが大切です。

いろいろと事情はあると思いますが、今回の解決策の中からあなたにぴったりの方法を見つけてくださいね。

|

監修者:福谷陽子 元弁護士 ライター >プロフィールはこちら |