2017年、最も盛り上がった稼ぎ方のひとつとして「仮想通貨」があります。

なかでも有名なビットコインは、FXに次ぐ「億り人」を何人も生み出し、一気に知名度を広げました。

今もまさに値動きをチェックしている、という方は少なくないでしょう。

しかしビットコインに参入した人が増えた影響で、様々な問題が起こっています。

暴落による破産、コインチェック騒動、そして発生した税金の滞納…。

特に雑所得になることを知らずに散財してしまった人にとって、税金の延滞は大問題です。

では、もし仮想通貨で得られた雑所得にかかる税金を払えない場合、どうすれば良いのでしょうか。

また仮想通貨に投資するために作った借金が返済できない場合についても解説します。

仮想通貨の利確で発生した税金は、債務整理では解決することができません。

換価の猶予、納税の猶予など、公的な制度の利用を検討する必要があります。

ただし、仮想通貨の投資のために借りたお金は、債務整理で解決できる可能性があります。

早い段階で弁護士や無料相談窓口に向かい、事情を話すようにしてください。

仮想通貨の税金が払えないとどうなる?最終的には差し押さえが行われる

このページを見ているということは、来年の確定申告のことを不安に思っている方だと思います。

「ビットコインで稼げたけど、もし税金が払えなくなったらどうしよう…」

例えば、税金がかかることを知らずに再投資したり、稼いだお金を豪快に使ってしまったりすることもあるでしょう。

一攫千金の夢を興奮からの絶望で終わらせないためには、「もし払えなかったら?」というケースを知識として備えておく必要があります。

雑所得は債務整理では解決することができない!

「ビットコインで稼いだけど、全部使っちゃった。税金は自己破産すれば大丈夫だろう…」

そう考えている方も多いかもしれませんが、税金は自己破産ではなくなりません。

自己破産を含む債務整理で解決できるのは、あくまでローンや借金などの一般的な債権のみです。

もちろん、任意整理や個人再生の手続きでも税金は対象になりません。

税金が払えないとどうなる?最終的には財産の差し押さえが行われることに

それでは仮想通貨の税金を払えない場合、どうなってしまうのでしょうか。

時系列順に見ていきましょう。

- 延滞した日から延滞税が発生する

- 税務署から督促状が送付される

- 電話、対面、文書などで催促される

- 4.差押通知書(差押予告書)が送付される

- 5.強制執行で差し押さえが行われる

延滞税は国税庁のホームページから計算できる

税金を期限までに支払わないと、その翌日から延滞税が加算されます。

延滞税には大まかに分けて以下の2種類があり、それぞれでかかる割合が異なります。

- 納付期限の翌日から2ヶ月以内…年3%、もしくは「特例基準割合+1%」のいずれか低いほう

- 納付期限の翌日から2ヶ月以上…年6%、もしくは「特例基準割合+7.3%」のいずれか低いほう

つまり、延滞してから2ヶ月以上経過すると、割高の延滞税が加算される、ということです。

この延滞税の割合は毎年少しずつ変わっていて、正確な金額は国税庁HPをみると計算できます。

参考:https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm#keisan

税務署から督促状。電話などで催促が行われ、放置すると…

延滞したまま放置すると、やがて税務署から督促状が送付されます。

電話、もしくは訪問による対面、ハガキなどによって催促が行われることになるでしょう。

しかし、最も注意すべきは差し押さえまでの猶予時間です。

この督促状が送付されたあと、指定された期限までに支払いができないと、いきなり差し押さえになる恐れがあります。

国税徴収法

第24条(差押の要件)①税務公務員は、次の各号の1に該当する場合には、納税者の財産を差し押さえる。

1.納税者が督促状(納付催告書を含む。以下、同じである。)を指定された期限までに国税及び加算金を完納しないとき

悪質な滞納者と見なされた場合に差押をされやすいです。

とはいえ、法律で定められている以上はそうしたリスクがあることを頭に置いておきましょう。

税務調査について

なお、仮想通貨の税金の申告をしていない場合や虚偽の申告をしていた場合、ある日突然自宅まで「税務調査(財産の調査)」が入るケースがあります。

事前に「この日に伺います」という通知がある場合もありますが、どちらにせよ拒否することはできません。

ここで申告内容に嘘がないか、また申告すべき所得がないか調べられます。

税金が発生しているのに申告していなければ、無申告加算税などの高額な税金が加算される可能性があります。

差押の対象になる財産

- マイホームなどの不動産

- 自動車、バイク

- 預金口座、貯金

- 将来の給与

- 生命保険

こうした資産は換価処分され、延滞した税金の支払いに充てられることになります。

給料を差し押さえられると、将来の給与から天引きされる形で差し押さえられます。

差し押さえられる金額の上限は決まっていますが、会社には知られてしまいます。

差し押さえによって退職を迫ることはできませんが、肩身が狭くなり、自主退職する方も少なくありません。

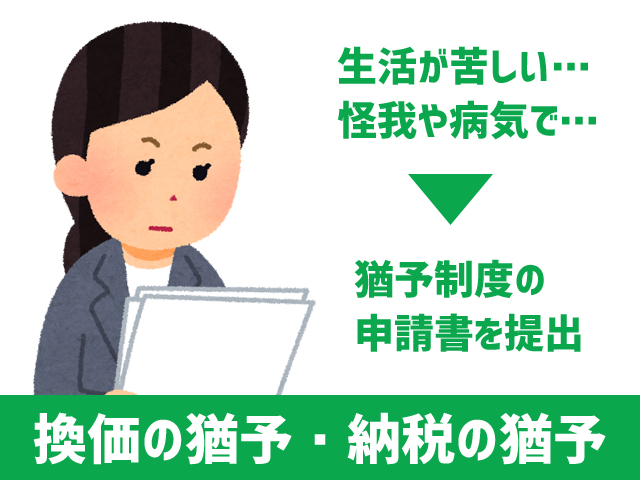

雑所得が払えない場合はどうすればいい?猶予制度が利用できる可能性も

それでは、一気に生活が苦しくなり、雑所得が払えなくなってしまったらどうすれば良いのでしょう。

もしこの税金を納めることで生活が維持できなくなってしまう場合、「換価の猶予」を利用できる場合があります。

税金を修正申告して、到底支払えそうにない額になったときなどにも「納税の猶予」の利用を検討してください。

換価の猶予と納税の猶予の違いとは?

「換価の猶予」とは、納税者に誠実な支払い意思がある場合において、税務署の判断で差し押さえられてしまった資産の売却を待ってもらえる制度です。

「納税の猶予」とは、災害や盗難、病気などの事情で税金支払いが困難なときに、支払いが困難な金額を限度として税金の支払いを待ってもらえる制度です。

換価の猶予が適用される条件は以下の5つです。

- きちんと納税する、という意志が認められること

- 税金を支払うと生活が困難になってしまうこと

- 他に滞納している税金がないこと

- 納付期限から6ヶ月以内に猶予申請書を提出していること

- 原則として担保が必要

こうした要件がすべて認められる場合にのみ、換価の猶予が認められます。

もちろんですが、全ての人に該当するわけではありません。

また税務署からの連絡に応えていなかった人も「きちんと納税する意志がある」とは見なされないでしょう。

猶予期間中に完納することができる金額でなければ、この換価の猶予は認められません。

しかし申請書を提出しなければ調査さえ行われませんので、しっかりと確認しておきましょう。

参考:https://www.nta.go.jp/taxes/nozei/nofu/24200039.htm

一方、納税の猶予は災害や盗難、病気、怪我などで税金を収められない場合、修正申告によって税金が確定した場合などに利用する制度です。

納税の猶予が認められると、今差し押さえられている財産が解放されることがあり、新たな差押や督促は行われなくなります。

延滞税の全部または一部が免除されます。

滞納処分の執行停止は現実的ではないけど、もう生活していけない時には利用できる?

どうしても無理だ…という場合、「滞納処分の執行停止」という救済措置があることも知っておきましょう。

二 滞納処分の執行等をすることによつてその生活を著しく窮迫させるおそれがあるとき。

三 その所在及び滞納処分の執行等をすることができる財産がともに不明であるとき。

4 第一項の規定により滞納処分の執行を停止した国税を納付する義務は、その執行の停止が三年間継続したときは、消滅する。

滞納処分によって、納税者が生活保護を受けなければならない状態にまで追い込まれる場合などに行使することができます。

また差し押さえる財産がなかったり、当の本人が行方不明だったりすると、納付を促すこともできませんので滞納処分が行われません。

この滞納処分の執行停止が決定されたあと、それが3年間継続すれば納付の義務は消滅します。

資産がなく、生活も厳しく、納税なんて到底無理…という場合にのみ利用できる方法です。

あまり現実的ではありませんが、中には最後の救済措置として利用できる場面もあるはずです。

仮想通貨に投資した借金が払えない時はどうする?借金だけなら債務整理できる

仮想通貨の取引そのものでは、自分の資産がマイナスになってしまうということはありません。

しかし仮想通貨に投資している方の中には、借金をしてでも…という方も少なくないでしょう。

そうした方がロスカットにより強制的に取引を停止されると、あとに残るのは多額の債務のみです。

一山当てて一括で返済しようと思っても、すでにゼロになった資産を取り戻すことはできません。

この場合、どのような対応策を取るべきなのでしょうか。

1社、2社からの借入なら他のカードローン、それ以上はおまとめローンを利用する

もしも1・2社から借りている程度であれば、他の金利の低いカードローンに借り換えるのも1つの解決策になり得ます。

とはいえ、すでに多重債務の入り口に立っていることには変わりありません。

少しでも低金利に抑え、負担を軽減するのであれば、おまとめローンの利用を考えてください。

おまとめローンとは借金を一本化するための借り換えローンのことで、まずは新たに借りた資金で今ある借金を返済。

その後借り換えたその1社にだけ返済していく、というローン商品のことです。

おまとめローンの最大のメリットは、返済先がひとつになり、管理がしやすくなること。

複数社から借り入れていると、返済日がバラバラになり、精神的な負担も募りやすくなります。

またおまとめローンにすることで金利を安く抑えることができる場合もあります。

ただし返済期間によっては総支払額が増える可能性もあるので、借り換える場合は現在の状況をきちんと整理してからにしましょう。

どうしても返済できない場合は迷わず債務整理の手続きへ

しかし、すでに借り入れで生活している状態では、例えおまとめローンを利用したとしても返済がままなりません。

また4社、5社と借り入れ先が多くなっていると、おまとめローンの審査に通らないことがほとんどです。

税金は債務整理できない、と言いましたが、消費者金融などからの借り入れであれば、問題なく債務整理可能です。

自己破産、個人再生、任意整理など、できれば専門家に任せて状況に適した手続きを行いましょう。

投資では自己破産できない?誠実な対応が認められれば裁量免責もあり得る

ただし少しだけ気にしておいてほしいことが、本来投資は自己破産の対象でない、ということ。

簡単に説明すると、自己破産とは裁判所から「免責決定」を受け、すべての債務の支払い義務をなくす、という手続きです。

しかし浪費、ギャンブル、投資などは「免責不許可事由」と呼ばれ、本来取り消される債務ではないのです。

これが許されるのなら、借金してお金を使い果たしても自己破産すればOK、なんてことができてしまいますからね。

仮想通貨への投資も免責不許可事由に当てはまりますので、本来であれば自己破産の手続きはできないことになります。

しかし、自己破産の手続きには「裁量免責」と呼ばれる制度があります。

裁量免責とは、裁判官が債務者の借金の経緯や誠意などを鑑みたうえで、自らの裁量で「免責許可」とする制度のことです。

本来であれば免責不許可事由に当てはまるケースでも、「裁量免責」制度のおかげか、ほとんどのケースで自己破産が可能になっています。

ですが裁量免責があるからといって、最後は自己破産すればOK、というわけでもありません。

裁判官は債務者の誠意や反省の態度を見た上で、裁量免責を行います。

全く反省の色が見られないようであれば、当然免責不許可事由に当てはまる可能性もある、ということを頭に入れておきましょう。

まとめ:税金はなくならないけど、借金は債務整理でなんとかできる

仮想通貨には分離課税が適用されないことから、FXや株の取引より手元にお金が残りにくくなっています。

新しい取引である以上、FXのようにきちんと制度が整うまでには相応の時間を要するでしょう。

仮想通貨の税金は高くなりやすいですが、債務整理では解決できません。

公的な猶予制度を用いる必要があります。国税庁の発表内容を参考にしましょう。

また仮想通貨につぎ込んだ借金が返済できない場合は、借入額に応じた手続きを取らなければいけません。

借金は放置していてもなくなりませんし、そのうち督促が行われ、税金同様差し押さえられることになります。

どちらが払えないにせよ、然るべき機関にできるだけ早く相談に行くよう心がけてください。

|

監修者:福谷陽子 元弁護士 ライター >プロフィールはこちら |