大学で留年した場合、翌年の学費も前年同様に100万円以上かかるケースが多いです。

そんなときに、「留年したのはあなたのせいだから学費は出さないわよ」などと親に言われてしまうことがあるかも・・・。

もし学費が払えないと学校をやめる必要があるのでしょうか。

また払えない場合の対処法も合わせて紹介していきます。

⇒クレジットカードでお金を作る方法

退学すれば、復学することは可能ですが、また大学受験をするのは骨が折れますよね。学生のうちにお金を工面するには、奨学金を利用することと、実はそれ以外にも方法があります。大学を退学する前に、まずは本文をご覧ください。⇒退学する前にお金を借りたい方はこちらをタップ

留年して学費が払えない場合どうなるの?

もしも、留年して学費が払えなくなった場合は、どうなるのでしょうか。

すぐに退学となってしまうのでしょうか?

退学ではなく除籍になる

大学で学費の未納状態が続いていると除籍扱いになってしまいます。

退学する場合は自分の状況次第で復学することも可能です。

しかし除籍扱いになってしまうと、もうその大学に今後、籍を置くことができなくなります。

つまり、復学も不可能。

なんとなくイメージでは退学のほうが悪い印象ですが、除籍のほうが処遇は厳しいと考えた方が良いです。

どのぐらいで除籍処分となってしまうの?

これは各大学によって考え方も異なるので、3ヶ月の滞納で除籍となるのか、半年の滞納で除籍となるのかは違いがあります。

一般的に大学では、4月末と10月末の2回に分けて分納することが多いです。

例えば4月末に納入していなくて、10月末を迎えてしまうような状況になると除籍扱いにされるケースが多いようです。

それぞれの大学には経理部が存在しますので、いつまでに納入しないと除籍になってしまうのかと問い合わせておく必要があります。

分納や延納はできないの?

大学は一括で1年分を支払うケースはあまりありません。

前期分と後期分を分けて2回払うのが一般的です。

大学の1年分の学費は、大体100万円から130万円程度。

つまり1回につき50万円から60万円程度の支払いが必要になります。

この2回に分かれた納入を更に分割できないのかと考える方もいますが、これは無理なケースがほとんどです。

基本的にそれ以上の分割は認めていません。

また延納も認めていないのですが、学費が苦しい学生がいるのも事実。

そのためある程度、相談に乗ってくれる経理部の方も多いです。

ただ公に延納を認めてしまうと、それが常習化してしまう危険性があるので延納の有無に関しては公表していないのが一般的です。

学費が払えない場合の対処法1 奨学金を借りる

学費が払えなくなってしまい、親にも頼れない場合の対処法を説明します。

学生なら、まずは奨学金を利用するのが一般的ですが、奨学金にも大まかに分けて2種類あります。

- 給付型の奨学金制度を利用する

- 貸付型の奨学金制度を利用する

給付型の奨学金制度を利用する

日本学生支援機構というところが経済的に苦しい学生を援助するため、2つの奨学金制度を実施しています。

その一つが給付型の奨学金。

簡単に言えば、「返済の必要がない援助金のこと」です。

ただし、誰でもこの奨学金を受け取れるわけではありません。

いくつかの条件があります。

詳しくは公式サイトの以下のページをご覧ください。

「申込資格」:https://www.jasso.go.jp/shogakukin/kyufu/shikaku/index.html

いろいろと条件がありますが、端的に言うと「高校を卒業していて家が裕福とは言えない家庭のケース」。

住民税非課税世帯というのは、お父さんやお母さんの収入を合わせても年収が少ない家族のことです。

例えば、自分が一人っ子で両親とともに暮らしている場合、年収205万円以下が住民税非課税対象となります。

2人兄弟の場合は年収255万円以下です。

いずれにしても年収255万円というのはかなり低いハードルですから、普通にサラリーマンなどで働いているなら、この年収は超えてくるはずです。

年収255万円は、例えば両親が離婚していて、母親だけが働いている。

しかし、そんなに給料が良いわけではないから年収が255万円以下になってしまう、などのケースかと思います。

いくら両親が「留年した分の学費が出せない」と言っても、奨学金制度は親の年収が対象になっていますから、それによって貰えるか、貰えないかが判断されます。

貸付型の奨学金制度を利用する

こちらは文字通り、最終的には「借りたお金を返さなければいけない援助金」です。

ただし無利息で借りられるケースもあるので、検討する価値があります。

こちらは両親の年収とかは一切関係ありませんから、誰でも受け取れる可能性があります。

「無利息について」:https://www.jasso.go.jp/shogakukin/seido/type/1shu/index.html

貸付型奨学金制度の方が、ちょっと基準が曖昧で「優れた学生だけど経済的理由で就学が困難な人」という選考基準があります。

ただ、これはそんなに高い基準ではなく、「真面目に勉強したいけどお金がない人」と考えてよいかと思います。

貸付型の場合、返済は「定額返還方式」と「所得連動返還方式」という2つがあります。

いずれにしても学生時代はまだ収入がないので、在学中に返還する必要がなくなります。

働くようになってから月々いくらか返還してきます。

返還額は所得によって決定する方法もあります。

特に返還する期間などは定まっていないので、「まず学生時代は勉強に集中、社会人になってから返す」という考えの人に向いている返済方法です。

学費が払えない場合の対処法2 金融機関からお金を借りる

「奨学金は既に借りている」「審査が通らなかった」という人は、金融機関からお金を借りる方法もあります。

- 日本政策金融公庫から借りる

- 消費者金融からお金を借りる

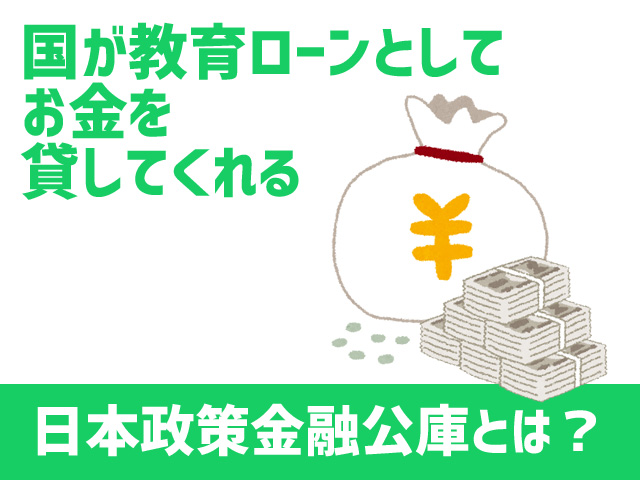

日本政策金融公庫から借りる

もし奨学金の申請をして、受理されなければ他からお金を集めるしかありません。

そこで最初に検討したいのが、日本政策金融公庫。

これは国が教育ローンとしてお金を貸し出してくれるという機関です。(ちなみに日本学生支援機構と併用して利用することも可能です)

最高350万円まで貸してくれます。

これだけで大学4年間分は難しいですが、このお金にプラスしてアルバイトなどすれば大学卒業分ぐらいまでは十分に資金として確保できます。

金利も安く固定金利なので、すぐに返済しなければいけないというプレッシャーがありません。

最長15年まで返済期間が用意されていますので、月々の返済額はほんの数千円程度で済むということも多いです。

ざっくり言うと、100万円借りてそれは社会人になってから10年で返すとしましょう。

そうなると毎月の返済額は9,200円で119回払い(金利が1.76%の為)。

学生時代には金を支払うのが厳しくても、長期返済期間に余裕があるため、こういった方法で返済することが可能です。

この日本政策金融公庫の教育ローンは国のローンにも関わらず、意外と審査が厳しくないというのも人気の理由です。

申し込みをしてから10日ほどで結果が来ますし、特に日本政策金融公庫に出向かなければいけないということもないです。

審査に通れば20日ほどで振込みしてもらえます。

この教育ローンは一年中いつでも受け付けていますので、お金がないと判明してから申し込んでも大丈夫です。

消費者金融からお金を借りる

もし「一時的に資金に困っているだけ、返せるあてはある」ということでしたら消費者金融でも問題ないでしょう。

消費者金融の場合、1ヶ月以内で返済すれば利息が一切発生しないものもあります。

これなら日本政策金融公庫で借りるよりも、むしろ必要な資金が少なくて済みますね。

しかも即日出金できる簡易的な審査もあるので、面倒な手続きが一切なく楽ちんです。

学費の納入日が迫っているなど、ちょっと焦っている場合はこういった方法でしのぐのも一つの手段です。

ただし、一般的に消費者金融は20歳以上の社会人が利用可能です。

18歳未満、学生なら学生ローンを検討しましょう。

学費が払えないないなら「クレジットカード現金化」

マイキャッシュ24

クレジットカードで現金化するなら「マイキャッシュ24」

クレジットカードのショッピング枠があれば、審査なし・来店なしで今すぐ現金が手に入る!

初回でも最短3分、換金率99%!

クレジットカードがあれば、フリーターや専業主婦の方もお申込み可能です。

まずは公式サイトからいくら換金出来るのかチェック♪

結論、学費が払えなくても対処法はいろいろある

留年して学費が払えない場合の対処法を紹介しました。

社会人がお金に困っているのとはわけが違い、学生がお金に困っている場合、いろいろと国から機関から支援策が用意されています。

まずは奨学金を検討し、それが無理なら教育ローンや消費者金融なども検討してみましょう。