マンションの修繕費は当初は払えるだろうと思っていても、契約内容によっては年々上がる方式になっていることもあります。

だんだんと修繕費の支払いが苦しいと感じてしまうかもしれません。

マンションの修繕費が払えなくて厳しい状況に追い込まれた場合、どのような対処が良いか見ていきます。

マンションの修繕費は、意外と費用がかかります。

家賃と違って、修繕費が支払えないぐらいなら問題ないと思うかもしれません。

ですが、修繕費でも滞納が長く続くと、最悪の場合追い出されることもあります。

そんなことにならないよう、キャッシングで支払う方法も検討してみましょう。

マンションの修繕積立金には、支払い方法が毎年同じものと、年々値上がりするものもあります。

ご自身が購入したマンションの支払い方法をチェックしてみてくださいね。

詳しくは本文を参考にしてください。

マンションの修繕費ってなんで払わなきゃいけないの?

そもそも、なぜマンションの修繕費を払う必要があるのでしょうか?

- マンションの修繕費が何に使われているか

- マンションの修繕費の相場はいくらか

以上の2つを詳しく見ていきます。

マンションの修繕費は建物を維持するため

マンションを購入した際、住宅ローンとは別に修繕積立金という名でどのマンションでも徴収されます。

マンションは何世帯も入っている集合住宅ですから、共有物や共有スペースがいくつかあります。

- 外壁

- 屋根

- 通路

- 玄関

- エレベーター

- 駐車場

- ゴミ捨て場

- 排水口

- 給水管

など。

グレードの高いマンションだと、それにプラスしてラウンジやゲストルーム、温泉、プールなどの施設がついているところもありますね。

上記に該当するものは全て修繕費から出資されると解釈しておきましょう。

共有スペースは修理、修復が必要な場合、多額な金額が必要になります。

それは管理者のみの支払いではまかないきれないため、住人がコツコツと修繕費を積み立てていくというルールが定められています。

一度に多額の費用を徴収するのではなく、毎月一定額を積み立てるケースが大半です。

この積立額はマンションのオーナーが勝手に決めた金額ではなく、国土交通省が長期修繕計画作成ガイドラインというものを定めていて、それに基づいた費用となります。

ガイドラインに定められている修繕項目は全部で19項目です。

仮設工事、屋根防水、床防水、外壁塗装等、鉄部塗装等、建具・金物等、共用内部、給水設備、排水設備、ガス設備、空調・換気設備、電灯設備、情報・通信設備、消防用設備、昇降機設備、外構・附帯設備、調査・設計・監理、長期修繕計画策定、機械式駐車場

マンションの仕様に合わせて修繕する項目が増えますので、負担額も増えるという仕組みです。

修繕積立金の相場とは

修繕積立金は下記の要素から算出されます。

- 占有床面積

- 階数

- 建築延床面積

簡単に言うと、マンションの広さや回数によって修繕積立金も変わっていくということです。

目安として、20階以上は高層マンションに該当するため、それだけ外壁や床などの修復する必要が高まり、修繕費が高くなる傾向があります。

また、マンションが所有する駐車場が機械式駐車場の場合、修繕積立金が加算されるケースが大半です。(修繕、修理が必要になるケースもあるため)

長期修繕計画作成の手引きによると。機械式駐車場の費用は下記のように算定されます。

- 2段の昇降式1ヶ月負担額:7,085円

- 3段の昇降式1ヶ月負担額:6,040円

- 3段の昇降横行式1ヶ月負担額:8,540円

- 4段の昇降横行式1ヶ月負担額:1万4,165円

なお、駐車場は停められる数に応じて負担する割合も減りますので、その分負担額も安くなります。

そして、修繕費全体の相場ですが、下記のようになっています。

【例】

- 10階建て

- 建築延床面積8,000平方メートル

- 占有床面積が80平方メートルの場合

目安の平均値:80㎡×202円/㎡・月=16,160円/月

目安の幅:80㎡×140円/㎡・月=11,200円/月 から80㎡×265円/㎡・月 = 21,200円/月 までとなります。

参照データ:http://www.mlit.go.jp/common/001080837.pdf

だいたい1万円から2万円程度になると考えておくと良いでしょう。

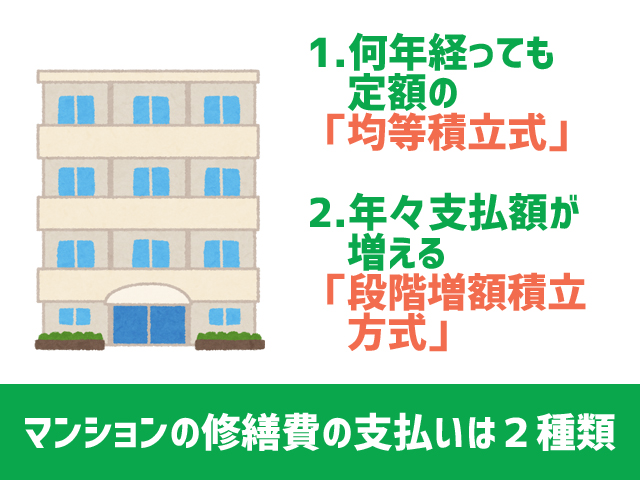

マンションの修繕費の支払いパターンは2通り

マンションの修繕費の支払いパターンは、2通りあることをご存知でしょうか。

知らない方は、お住まいのマンションの支払い方法を確認してみましょう。

- 均等積立方式

- 段階増額積立方式

均等積立方式

均等積立方式は何年経っても同じ定額負担となる支払い方です。

例えば30年間の修繕積立金が必要となり、その間、総額522万円支払う必要があるとしましょう。

この金額を1ヶ月換算すると1万4,500円(1年で17万4,000円)

この金額を増減することなく、30年間変わらず支払うという方式です。

基本的には支払う額が変わらないのですが、マンションに新たな共有スペースや施設が増設された場合は、その負担額が増額することもあります。

何年経っても支払う額が増えるわけではないので住人にとって安心感もあるのですが、その反面、入居時にこんなに支払う必要があったのかと驚かれる部分でもあります。

住宅ローン以外に負担が1万円以上もあるとちょっと困るという人も多いので、必ずしもこの均等積立方式が採用されているとは言えません。

段階増額積立方式

均等積立方式と異なり、当初の負担額は小さく、年単位、あるいは5年置きなどの段階を経て、支払額が増えていく方式です。

例えば上記のケースと同様に、30年間で522万円支払う必要があるとしましょう。

均等積立方式では1万4,500円が1ヶ月の修繕積立金として必要と話しましたね。

段階増額積立方式の場合、最初は1ヶ月6,000円程度からといった感じで支払う負担が少ないです。

しかし、5年ごとに3,000円の増額。

最終的には26年目から30年目の最終段階で1ヶ月2万1,000円の負担額になっています。

マンション購入時は子供の養育費や住宅ローンなどでお金の支出も多いかと思います。

そういったときには負担額を少なくし、子供が成長し、負担が減った時に支払い額を増やすというイメージで採用されています。

マンションに住む時にお金がないという人なら、こちらの方式が良いですが、その修繕費が当たり前になってしまうと将来的に苦労してしまうので注意が必要です。

マンションの住宅ローンだけを考えていると負担が激しい

マンションを購入する時、住宅ローンだけを考えていませんか?

実は、住宅ローン以外にも多くの費用が発生します。

- 住宅ローン以外に一体いくらかかるのか

- 修繕費を払うのが難しい場合はどうすればいいか

以上、2つの疑問に答えていきますね。

住宅ローン以外に700万円も支払う!?

マンションを購入して住む場合、住宅ローン以外に修繕積立金や管理費が発生します。

文中で紹介したように修繕積立金が大体30年間で500万円ほど必要になります。

それにプラス管理費が毎月5,000円程度取られるということも多いはずです。

ということは、1年間で管理費は6万円。

そして、30年間払うとすると180万円になります。

修繕積立金とプラスして700万円の負担に!

住宅ローン以外にこれだけ多くの支払が必要になるということ深く考えていない方も多いのでは?

その結果、支払いに困窮してしまうというケースが時折見受けられます。

また、修繕積立金というのは将来的に変動する可能性を秘めています。

マンションの老朽化や思わぬ被害(地震などによる倒壊、損傷)があると、値上げすることもあり得ます。

余裕を持った支払いが不可欠です。

もし修繕積立金が払えなくなったらどうなる?

基本的には審査を受けて住宅ローンが通っているわけですから、支払える能力があるとマンション側は判断しています。

もし修繕積立金が払えなくなっても、すぐに追い出されるということはないです。

ただ、催促状や請求書、電話確認などはありますので、それに対し真摯に対応し、現在どんな状況なのか詳しく説明する必要があります。

数ヶ月待って支払える能力があると判断されれば、何らかの処分が下されるということはないです。

ただし、支払い延滞が6ヶ月、1年と長くなればなるほど裁判申し立てや差し押さえの可能性が高まります。

差し押さえは資産となるもの全てなので、銀行口座も差し押さえられます。

それ以外にも家の家具や車など、財産全てが没収ということになりかねません。

また、マンションの契約時には保証人の記載もあるのでそちらへの請求もいきます。

お金の工面する見立てができなければ、自己破産などの可能性が高まります。

そしてマンションを引き払うことになります。

具体的に何ヶ月滞納すると法的処分が下されるという明確なものはありませんが、音信不通など不誠実な対応だと処分が早まるので注意しましょう。

結論、修繕費の滞納で追い出される可能性もアリ

以上、修繕積立金が支払えない場合の処遇について紹介しました。

賃貸での家賃滞納と違って、様々な審査を経てマンションを購入されているわけですから、修繕費が支払えなくなったからといって、すぐに処罰されることはありません。

ただし、払えない場合はマンションのオーナーや管理会社に相談してどんな方法が良いか相談してみましょう。

例えば、段階増額積立方式になっていても、その増額年月を延ばして増額分を減らすといった対応も検討してくれるはずです。