「あー、新しい車欲しい…」

免許取り立ての方、車が大好きな方、なんとなく新しい車に乗ってみたい方…。

「新車」に対する意欲は尽きませんが、やはり車を購入するとなると大きなお金が動きます。

車が欲しいけどお金がない、でも貯金しようとしてもぜんぜん貯まらない!

カーシェアリングという手もあるけど、どうしても自分の車がほしい…。

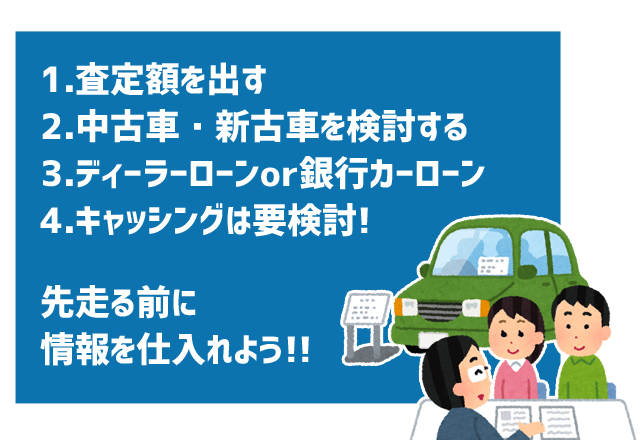

ここではそんな時にできる車の購入方法について、順序立てて解説していきます。

「車がほしい!」という衝動に駆られたとき、まずやるべきこととは何なのでしょうか?

新しい車が欲しい!と思った時、やはり心配すべきは貯金と予算。

車は下取りに出すのではなく、価格がつくうちに査定に出したほうが良いでしょう。

車種にこだわらないのであれば、中古車や新古車を狙っていくのも1つの手段です。

新古車は常に店頭にあるわけではないので、予め店舗に確認しておくとスムーズです。

ディーラーローン、もしくは銀行ローンを利用する場合は、それぞれのメリットとデメリットを把握しましょう。

詳しくは本文を確認してください。

お金がないときに車を買う方法。やっぱり貯金する他にはない?

多くのサイトでは「とにかく貯金!」と書いてあって、辟易としている方も多いと思います。

貯金しなければならないことは重々承知のうえですが、それでも貯まらないのがお金。

大前提として「貯金していること」を置いたうえで、車を購入していくうえで考えるべきことをあげていきましょう。

まず最初に…今持っている車を査定に出す。もしくは貯金額の確認をする

すでに車を持っていて乗り換えを考えている方は、下取りよりも査定を行いましょう。

今はメーカーや車種、年式、走行距離を選ぶだけで、ネット上で簡単に査定相場がわかります。

車査定はお金になるうち、売却はできるだけ早くにやっておくのがセオリーです。

また車を持っていない方は、購入に充てられる額を再確認しておきます。

頭金が出せそうなのか、月々の支払いになるのかだけでも、その後の負担は大きく変わります。

「まずどのくらいお金が出せそうなのか」を要チェック!

そのうえで「年収の半分くらいの価格」を目処に、欲しい車種を探してみましょう。

中古車・新古車購入を検討してみる。100万円以下の車も少なくない

どのメーカーでも100万円以下の新車となると、やはり車種が限られてきてしまいます。

そこで頼りになるのが中古車販売店。

ネットからでもどの店舗で、どの程度の価格で売られているのかひと目でわかるようになりました。

落ち着いた価格で機能も重視しない、という場合は積極的に中古車を選んでいきましょう。

ただ走行距離の心配や新車へのこだわりがあると、中古車を避けたいと考える人もいますよね。

「新古車」は中古車と違い、未使用ながらも型落ちしてしまった車、ナンバー登録だけされて手放された車のことです。

誰も乗っていないので新車同様ながらも、中古車価格で購入することができます。

一般的には新車よりも10万円~30万円ほど安くなる場合が多いようです。

いつでも店頭にある、というわけではありませんが、こだわりたい方は店舗に尋ねてみてください。

参考:https://www.carsensor.net/

ディーラーローンか銀行のカーローンを利用する…おすすめは銀行カードローン

貯金額を確認、欲しい車種が決まったら、現金で一括払い!…というわけにはいきません。

ディーラーのローン、もしくは銀行のカーローンなどで月払いしていくのが一般的ですよね。

この2つのローンに関して「どちらを選ぶか」という点は、実はかなり難しい点なんです。

ディーラーローンと銀行カーローンの違い。金利面や引き揚げのことを考えると…

それでは具体的に、ディーラーローンと銀行カーローンの傾向を比べて見てみましょう。

| ディーラーローン | 銀行カーローン | |

| 金利 | 4%~8% | 2%~4% |

| 審査スピード | 比較的早い | 数営業日かかることも |

| 返済期間 | 2年~5年前後 | 8年~10年前後 |

| 手続きの手間 | ディーラーが代行 | 自分で銀行へ行って行う |

| 車の名義や引き揚げ | ディーラー名義 支払いできなければ引き揚げ |

自分名義 |

| 税金の支払い | 先払いが必要 | 借入可能 |

| 通りやすさ | 通りやすい | 普通 |

このように、ディーラーと銀行、どちらも一長一短な点があることがわかります。

ただしディーラー名義にしてしまうと、もし支払いが滞った時、車が引き揚げられてしまいます。

審査は比較的通りやすく、スピードも早くて楽なのですが、税金の支払いや金利面など、後の負担が大きくなる傾向にあるようです。

車を購入したあとの負担を軽くしたいなら、購入時に少し手間をかけ、銀行にて自分で手続きを行いましょう。

キャッシングを利用するのは要検討。結局カーローンのほうがお得なことが多い

車種や価格も定まった、でもカーローンを使うのはなんかめんどくさい…。

そして一括払いにしたいからと言って、キャッシングで一気にお金を借りるのは絶対NG!

ディーラーローンや銀行カーローンでは、金利は2%~8%程度で抑えられていましたよね。

しかし一般的な消費者金融では、最高金利がなんと18%にも膨れ上がります。

借りる金額によっては金利を抑えることもできますが、はじめてのキャッシングではそこまで大きな金額を借りることもできません。

借入期間も短く、利息がどんどん増えていくため、最終的に払えない状況に陥ることが多いのです。

審査や融資スピードが早く、使いみちが自由とあって確かに便利ですが、キャッシングは車の購入には向いていません。

利用する時には「足りない分だけ」など、よく検討して申し込んでください。

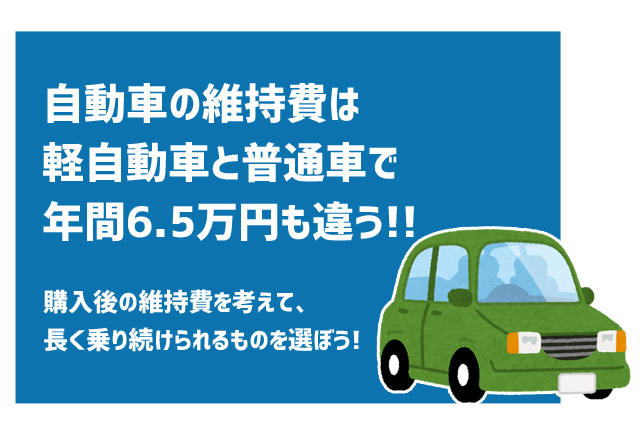

毎年、毎月の維持費は大丈夫?購入後のことも頭に入れておこう

いざ車を購入し終えると、なんとなく一息つきたい気持ちになります。

が、その後も気にするべきことはたくさん残っています!

なんといっても「維持費」の負担が増えるので、余裕がなくなってしまう方も少なくありません。

ただでさえお金がない時に購入した車、その後の維持費についてもきちんと把握しておきましょう。

毎年どのくらいかかる?やっぱり軽自動車のほうが費用は抑えられる

車の維持費(ランニングコスト)としてかかる項目をいくつか取り上げてみましょう。

- ガソリン代

- 駐車場代

- 車検代

- 任意保険料

- 自賠責保険料

- 税金(自動車税、重量税)

- 消耗品代

項目だけでもかなりありますが、実際の費用はどのくらいになるのでしょうか。

軽自動車と普通車、常陽銀行の出している表で比較してみましょう。

以下は平成27年4月以降に新車を購入する場合の費用となっています。

| 項目 | 軽自動車 | 普通車 |

| ガソリン代 | 9万円 | 11万2,500円 |

| 駐車場代 | 月1万円×12ヶ月 | |

| 車検代 | 50,000円 | |

| 任意保険料 | 4万円 | |

| 自賠責保険料 | 13,185円 | 13,920円 |

| 自動車税 | 10,800円 | 39,500円 |

| 重量税 | 3,300円 | 16,400円(1.5t超) |

| 合計 | 32万7,285円 | 39万2,320円 |

ここに消耗品代、保険料の増減、オイルや部品交換などが入ると、その差は歴然です。

これらはすべて年額での計算ですが、普通車と軽自動車で6.5万円ほどの差額があります。

数年~数十年単位で見ると、その差額はもっともっと広がっていきます。

車を購入する時には車体価格だけでなく、こうした維持費にも注目しておきましょう。

参考:https://www.joyobank.co.jp/woman/column/201505_05.html

まとめ:車は欲しいけどちょっと待って!払えなければ簡単に失ってしまいます

車を購入するためには、事を順序立ててひとつずつこなしていく必要があります。

新車にこだわるのか、中古車や新古車で好きな車種を探すのか、それだけでも費用はだいぶ変わってくるでしょう。

特にローン選びに関しては、銀行かディーラーか、自分にあったほうを選ぶことでその後の負担を軽くできます。

また購入したあとの維持費を視野に入れることで、「払えない」という状況を回避できます。

車は大きな財産のひとつであり、引き上げられたりする可能性も否めないものです。

長く大切に乗っていくために、購入の際は本当によく検討した上で選んでいきましょう。